高齢の父の為に認知症対策について考えているAさん。

『認知症になったら父の財産はどうなる?』

『認知症になったら子供である自分が管理できるの?』

『認知症対策の最善の方法が知りたい』

認知症対策をしようと思っても、誰に相談したらいいのかわからないし、調べてもよくわからないなんてことありませんか?

相続専門の行政書士として勉強をしてきた私も当初は認知症の方の相続対策を考える際、比較的新しい問題でしたので何ができて何ができないのか困ったことが多かったです。

今回は、『認知症になったらどうなるのか?最善の認知症対策』についてお届けします。

本記事でご紹介する最善の認知症対策を知ってもらえれば、今後のリスクを回避できること間違いなし。

逆に今回ご紹介する方法を知らなければ、ご両親が認知症になった際とても負担が大きくなり、今までの生活ができなくなるなんてことも…

誰でも理解できるようにわかりやすく図で解説しておりますので、ぜひ最後まで記事を読んでみてくださいね。

認知症対策をするなら家族信託

結論を言うと認知症対策をするなら家族信託がおすすめです。

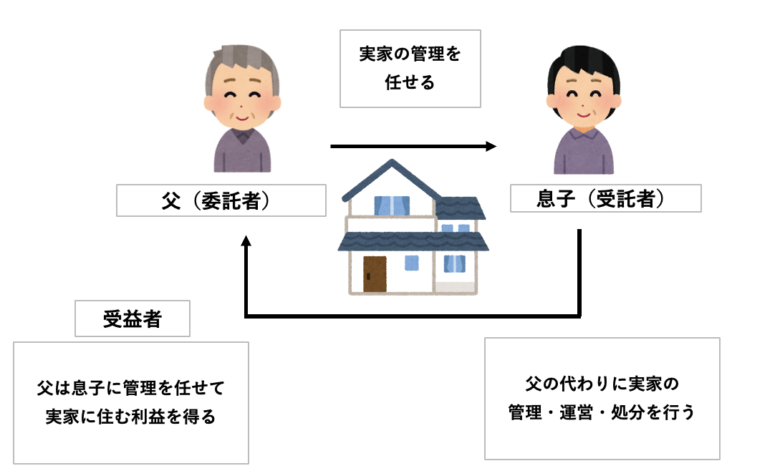

家族信託とは、文字の通り“家族に信じて託す“ということで、生前に自分の持っている財産を、自分が託したい人に管理・運営・処分を任せることができる制度です。

この時の財産を任す人(所有者)を委託者、財産の管理等を任される人を受託者、財産から利益を受ける人を受益者と言います。

基本的には、委託者=受益者になります。

親が認知症になったとしても、家族信託の契約をしておけば、子(受託者)の判断で財産を管理・運用・処分する事ができます。

家族信託の契約で決めること

①委託者…財産を任す人

②受託者…財産を任される人

③受益者…利益を受ける人

④終了事由…信託契約が終了する事由

⑤信託財産…信託する財産の範囲

⑥帰属権利者…信託契約が終了した後の信託財産を受ける人

家族信託をするメリットとデメリット

メリット

- もし認知症になっても判断能力に影響されない

- 成年後見制度を使う必要がない

- 二次相続後の財産の行き先を決める事ができる

- 贈与税が掛からない

- 不動産の共有対策ができる

- 遺言書の代用になる

デメリット

- 導入コストが掛かる(専門家への報酬、税金関係)

- 金融機関の整備が整っていない(対応していない金融機関もある)

認知症になったらどうなる?

認知症になると、財産の処分をする事ができなくなります。

法律行為をするには意思能力が必要となりますが、認知症になると本人の意思の確認ができないからです。

仮に認知症になると、どんなことができなくなるのかみていきましょう。

認知症になったらできなくなること

①銀行口座の入出金ができなくなる

認知症になると、預貯金口座が凍結され引き出すことができなくなります。

親から生活資金などを工面されていた方はとても負担が大きくなります。

②相続対策ができなくなる

遺言書の作成や遺産分割協議ができなくなります。

遺言書については作成できないわけではありませんが、作成時に認知症でないことを立証することが難しいため、無効になる可能性が高いです。

③不動産の売却・購入・処分ができなくなる

例えば、収入物件をお持ちの場合に物件の売却や修繕、リフォームなどができなくなります。

④贈与

子供や孫への教育資金の贈与や住宅資金の贈与などができなくなります。

孫のために親が出していたお祝いの費用などの支出もこれからはできなくなります。

⑤投資

貯金しておくより投資した方がいいと思っても、株式や投資信託など積極的な資産の形勢ができなくなります。

成年後見制度との違い

| 家族信託 | 成年後見制度 | |

| できること | 財産の管理・運用・処分 | 財産管理や身上管理 |

| 誰が財産の管理をするか | 信託契約した受託者が管理 | 裁判所が選任した後見人が管理 |

| 対策ができる時期 | 認知症になる前 | 認知症になった後( 法定後見) |

| 開始の時期 | 契約で決めた時から | 成年後見人が選任された時から |

| 監督者 | 自由に信託契約で定めることができる | 家庭裁判所の管理下にある 専門家などの第三者 |

| 掛かる費用 | 初期費用のみ (信託財産の1%程度) | 初期費用+月額 (10〜20万円+2〜6万円) |

遺言との違い

| 家族信託 | 遺言書 | |

| 誰が財産の管理をするか | 信託契約した時から受託者が管理 | 自分が亡くなるまで自分で管理 |

| 資産の承継先の指定 | 資産の承継先(二次相続以降)の指定ができる | 一次相続の指定しかできない |

| 効力の発生事由 | 契約で決めた時から発生する | 遺言者が死亡した時から発生 |

| 内容が抵触していた時 優先されるのは? | ○ (特別法) | × (民法) |

実際の事例 認知症になる前に家族信託をしよう

問題

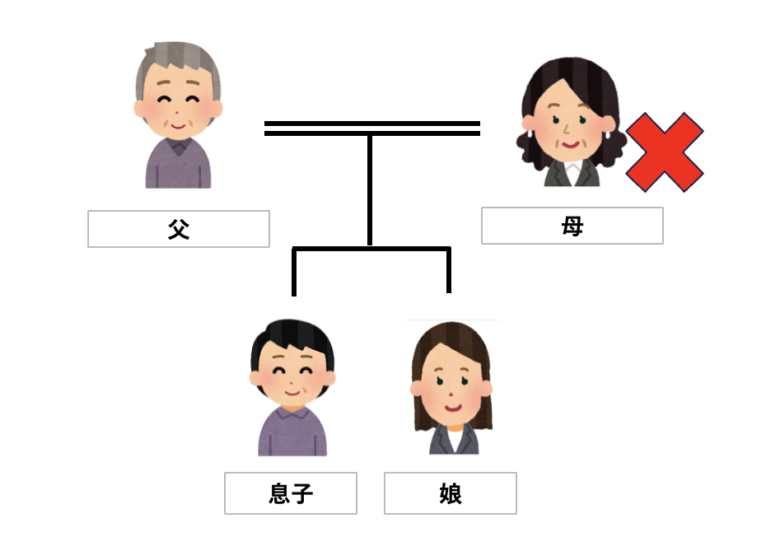

とある家族の息子さんからの相談です。

母は数年前に亡くなり、今は1人で実家に住んでいる80歳の父とマイホームを買って近隣に住んでいる自分、結婚して遠方のアパートに住んでいる妹がいます。

最近、父が年もあってか物忘れが多々あり、通院生活が続いています。

今は普通に話しもでき、自分で歩いて通院していますが、この先もし父が認知症になってしまうかと考えると、何か対策を考えなければなりません。

解決策

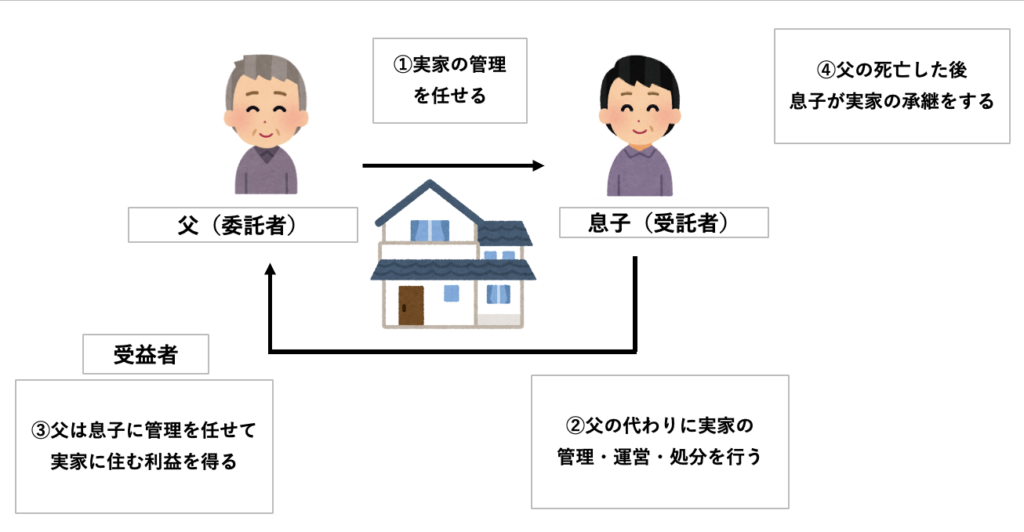

この時に活躍するのが家族信託です。

この場合、判断能力が正常なうちに父に家族信託の契約をしてもらいます。

委託者は父、受託者は息子、受益者は父、終了事由は父の死亡、信託財産は実家、帰属権利者は息子さんにします。

そうすると、契約で決めた時から息子さんが管理するので父が認知症になったとしても、息子さんが実家の管理処分をしながら父は実家に住むことができます。

父が死亡した際は、実家は帰属権利者である息子さんに帰属されます。

特定の財産を処分する際は注意!

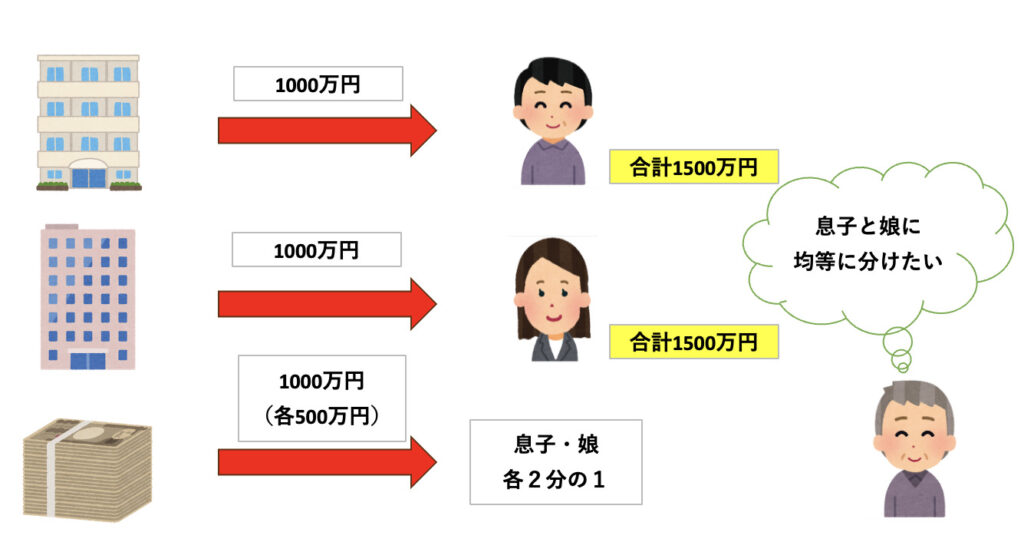

先程の事例で、例えば父の財産にマンションが2棟(各1000万円)と現金(1000万円)の合計3000万円があったとします。

父はマンションを息子と娘に1棟ずつ与え、現金は2人で均等に分けてほしいと考えていたのでその通りに信託契約をしました。

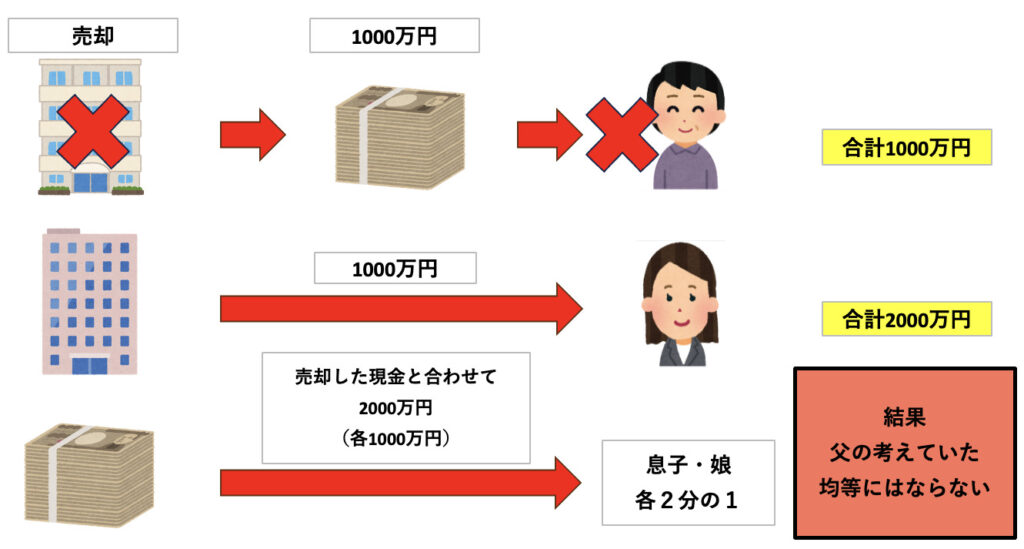

しかし信託契約中に息子さんがマンションを売却し現金に変えました。

数年後、父が亡くなり信託契約の内容通りに財産の帰属権利者である息子さん、娘さんに財産が承継されます。

しかし、ここで問題が出てきます。

娘さんが承継するマンションはありますが、息子さんの承継するマンションはすでに売却したので、現金としては残っていますが、マンションという形では残っていません。

信託契約では、現金は均等に分けるとしていたので、マンションを売却して変わった現金も、当初の現金と合わせて均等に分けることになります。

その結果、承継する割合が息子さん現金1000万円、娘さんマンション(1000万円)と現金1000万円の合計2000万円となり、父の思っていた通りに財産を分けることが叶わなくなります。

そのため、信託契約をする時点で特定の財産を売却をする予定があるのであれば、息子と娘で別々に信託契約をすることにしましょう!

ただし、別々にすると損益通算制度を利用することができない等のデメリットもありますので、どの方法が最善なのか考えて契約をすることが必要になります。

家族信託 まとめ

認知症対策の最善の方法としては、現時点で必要ある財産は家族信託をして、それ以外の財産は遺言を残すのが一番です。

せっかく老後の資金として貯めたお金も必要な時に使う事ができないのでは意味がありません。

家族信託でできること、遺言でできることの2つの良いところを活用して対策しましょう。

認知症になってしまうと家族信託はもちろん、たくさんの弊害がついて回りますので早めに行動に移す事が大切です。

後見人制度を利用すればいいんじゃない?と思う方もおられると存じますが、後見人制度は選任されるまで1ヶ月〜半年程の時間が掛かります。

また後見人が選任されると毎月2万〜6万円の費用が一生掛かってくる事になりますので、相続人の方がとても大きな負担を背負う事になります。

こういった後見人制度のリスクを回避したい方は、親が元気な今のうちから対策をしていきましょう。

門司・下関の家族信託でお悩みなら

まずはご相談ください

- 代行報酬+消費税+実費

行政書士74事務所では、相続専門の行政書士として北九州を中心にサポートをさせて頂いております。

認知症対策でお困りの方はこの機会にご相談ください。

権利義務・事実証明の書類の専門家の行政書士が、家族信託に必要な信託契約書の作成をさせて頂きます。

また契約書の登記についてもパートナー司法書士にお願いすることもできますので、一緒に最善の対策をしましょう。

あなた様からのお問い合わせお待ちしております。