子供の将来のために子供名義の預金を作って貯金をしているあなた。

『これって名義預金?』

『名義預金の判断のポイントは?』

『貯金ができる方法はあるの?』

名義預金ってなんなのか、この預金は誰のものなの?と不安になりますよね。

相続手続き専門行政書士として相続の勉強をしてきた私もこの名義預金については税理士さんの専門分野なので実務上の名義預金ってどうなのか分からずにいました。

この機会にしっかりと名義預金について勉強させていただきました。

今回は『名義預金と判断されるポイント』についてお届けします。

本記事でご紹介する『名義預金と判断されるポイント』を知ってもらえれば、上手に子供のために貯金ができること間違いなし。

逆に今回ご紹介するポイントを知らなければ、税務署に名義預金と疑われて負担が掛かってしまうかも…

誰でも理解できるようにわかりやすく端的に解説しておりますので、ぜひ最後まで記事を読んでみてくださいね。

名義預金とは何か

最初に申しますと、名義預金であるか否かは最終的には税務署の個別の判断になります。

必ずしも今回解説することが全てではありませんのでご参考程度にお考えください。

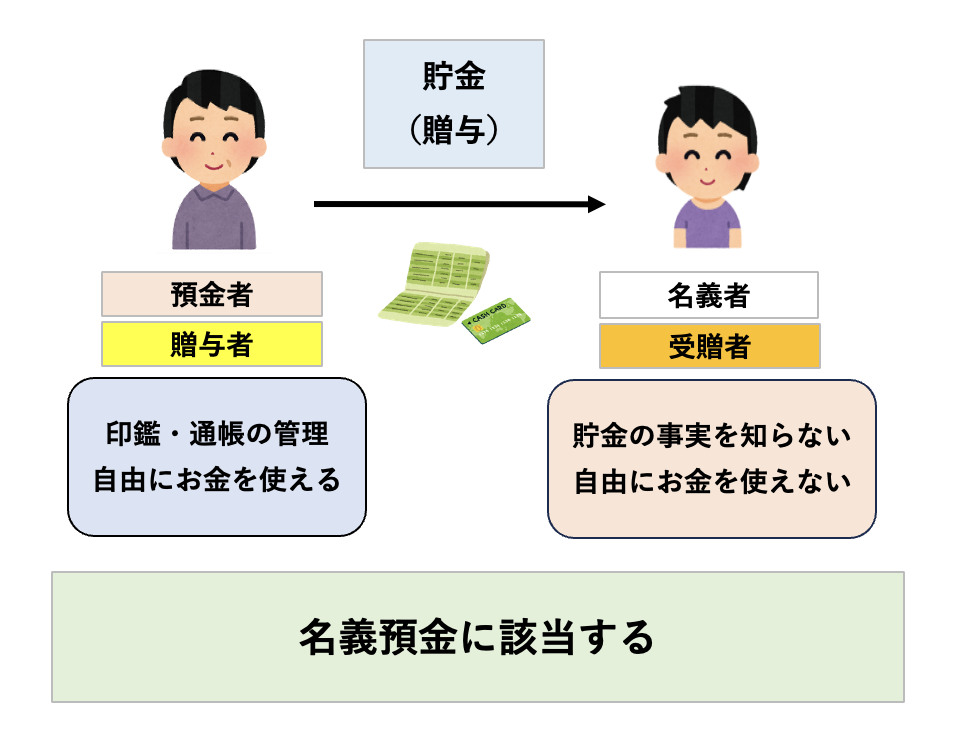

名義預金とは他人名義の預金ですが、具体的には『預金者と名義者が異なっており、預金者は自由にお金が使えるのに名義者は自由に使えない預金のこと』をいいます。

例えば、親が子のために口座を開設して貯金をしていることがあります。

親が子のために貯金をする事は贈与にあたります。

贈与は契約であり双方の合意により成立するので、親が未成年の子の通帳を勝手に開設してそこに将来のために振り込んでいたりすると名義預金に振り込んでいることになります。

未成年の子が贈与の事実を知らないと名義預金に該当します。

名義預金の判断ポイント

ただし、『未成年の子のお金は親が管理するのは当たり前のこと』、『大金を子供に管理させるのは不安』と思う方もいらっしゃるでしょう。

今回は、名義預金と疑われるポイントを5つ紹介します。

ポイントに1つでも該当する方は名義預金にあたる可能性がありますので対策が必要です。

①預金の管理者が預金者(親)

預金の管理を預金者(親)が扱っていれば名義預金の可能性があります。

ただし、子供名義の通帳を親が管理している場合、それはごく普通なことです。

税務署もそういった子供のお金の管理を親がするという事由に関しては、許容できる範囲として認めてくれる可能性があります。

②届出印が贈与者と受贈者で同一

届出印を贈与者と受贈者(親と子)で同じものを使用していると名義預金の可能性があります。

ただし、未成年の子供の代わりに親が口座を開設し同一の印鑑を使用することはよくあります。

これも税務署は許容の範囲として認めてくれる可能性があります。

③口座の開設時の住所が預金者と名義者で同一

口座を開設した際、銀行に届け出た住所が預金者と名義者(親と子)で同一だと名義預金とみなされる可能性があります。

ただし、親が未成年の子の通帳を開設し住所が同一であることは普通に考えて当たり前ことであるので、これも税務署は認めてくれることが多いです。

④贈与税の申告を名義者(子)本人がしていない

贈与税の非課税枠(年間110万円)を超えている場合、名義者が自分で贈与税の申告をしていれば、名義預金には当たりません。

預金者が申告していると名義預金として扱われる恐れがあります。

ただし、未成年の子の代わりに親が申告している場合は、これもごく普通なことであるので許容の範囲内と判断される可能性が高いでしょう。

⑤預金の利息を移している

名義者(子)の通帳から預金者(親)の通帳へ利息を移していたりすると名義預金になる可能性があります。

これは未成年の子供の通帳を管理しているのだとしても、利息を移してしまうと自分のものだと判断されますので絶対にしないようにしましょう。

預金はいつまで管理できる?

子供のための管理は何歳までなら名義預金にならないのだろうかと思われた方もいるかと思います。

子供のために管理をしているとはいってももちろん限度があります。

目安としては、子供の年齢が未成年から大学生くらいまでとしています。

独立をしていたり成人を迎えている方の通帳の管理をしていると名義預金と判断されますので注意が必要です。

今すぐ通帳やキャッシュカードを本人に渡し、届出印を名義者本人のものに変更しておきましょう。

名義預金を持ったまま死亡したらどうなる

税務署が名義預金と判断するポイントは、既述したとおりです。

名義預金を持ったまま死亡すると、名義預金は真実の預金者に帰属します。

名義預金だと判断されると遺産分割の対象となります。

相続税の申告後、子供や孫のために貯金していた預金が名義預金と判断されると、遺産として計算していないため、過少申告税が加算される恐れがあります。

名義預金と判断されないためにすること

名義預金と判断されないようにするためにはどうすればよいでしょうか。

名義預金と判断されないためにできることを2つご紹介します。

①贈与契約書を作成する

贈与があったことを証明できるので、税務署に疑われたとしても贈与者と受贈者の合意があったとして証拠として示すことができます。

子供が幼くて署名押印ができない場合は、親権者である両親の署名押印で構いません。

②預金を使用する

税務署は預金の入出金があるかどうかを調査します。

長年の間、入金はあるが出金がないと名義預金だと疑われます。

子供のために定期的に学童用品を銀行振込で購入したりしておくと、疑いの目が低くなります。

ただし、あくまでも子供のために使用してください。

親が私的に使用すると名義預金になってしまいます。

何に使用したのかわかるように、領収書も保管するようにしましょう。

まとめ

名義預金と判断されないためには

- 預金を本人が管理運用する

- 届出印・住所を本人にものにする

- 贈与税の申告を名義者が自分でする

- 子供のために管理するのであれば、贈与契約書作成したり子供のために物を購入する

- 子供が成人したら本人の情報に変更する

以上のことを守りましょう。

税務署に一度疑われるとそれが事実だとしても、証拠がなければ名義預金として扱われることになります。

そうなると贈与税の無申告加算税や相続税の過少申告税などの税金の負担をしなければならない可能性も出てきますので注意が必要です。

当事務所は、相続手続き専門の行政書士として相続に関するサポートをしております。

行政書士は書類作成の専門家で、今回のような贈与契約書の作成もしておりますのでお困りの方はご相談ください。

公式LINEのチャットでのご相談は無料となっていますので是非ご活用ください。

あなた様からのお問い合わせお待ちしております!

ご依頼の流れ

お電話・下記お問い合わせフォームよりお問い合わせください。

【お電話の場合】

お電話でお客様のご都合を伺わせていただき決定します。

【お問い合わせフォームの場合】

お問い合わせの内容を確認次第、こちらからご連絡させていただきます。

その際ご面談の日時や場所をお客様のご都合を伺いながら決定します。

お客様のお悩みを伺い、最善の方法でお悩みを解決できるようご提案いたします。

ご面談の内容に納得・合意頂けましたらご契約の手続きをします。

原則、着手金として基本料金をお預かりしております。

残額は業務完了後にお支払い頂きます。

(10万円未満の場合は全額を基本料として頂戴しております。)

着手金のお振込みの確認 若しくは委任契約の合意ができ次第、業務を開始します。

定期的に業務の進行状況等のご連絡をいたします。

業務が全て完了しましたらその旨のご連絡をいたします。

最終的に弊所が行った業務内容についてご説明し書類等の納品をします。

手数料の合計と実費等の精算をしまして3日以内に完了金をお支払いして頂きます。

お問い合わせフォーム

お電話もしくは下記お問い合わせフォームよりご連絡をお願いいたします。

LINEではトーク画面のメッセージからでもご相談可能です。

『相談希望』とメッセージください。