※この記事は相続手続きの対策としてご紹介しております。

2021年5月19日、預貯金口座の管理制度が公布、2024年4月1日に施行されました。

これは正式には、『預貯金者の意思に基づく個人番号の利用による預貯金口座の管理等に関する法律』と言います。

簡単に説明すると、マイナンバーを活用して自分の口座を預金保険機構を介して1つの金融機関で複数の口座を紐付けできる制度です。

また、相続時や災害時にもこの制度を活用することにより、口座の探す手間などの負担軽減や時間の短縮をすることができます。

北九州市で銀行相続の手続きが必要な方へ

✔ 忙しくて役所・銀行に行く時間がない

✔ 必要書類が多くて準備できない

✔ 相続人が遠方で手続きが進まない

✔ 専門家に全て任せたい

このようなお悩みは、当事務所がワンストップで解決します。出張費無料で北九州全域に対応しています。

※今すぐ銀行の相続手続きを解決したい方は、お電話にてお問い合わせくださいませ。

従来までの問題

これまでの問題として、口座を自分のマイナンバーカードの個人番号と紐付けする際、口座1つにつき各金融機関の窓口に出向いて申出をする必要がありました。(預貯金口座の付番制度)

例えば、A・B・Cという銀行があり、預金者が自分の付番を紐付けしたいと思った時、A銀行で手続きをして、B銀行、C銀行とそれぞれの窓口で手続きをしないといけませんでした。

【新制度】預貯金口座の管理制度

新制度では、マイナンバーを活用して1つの金融機関で複数口座の紐付けをすることができます。

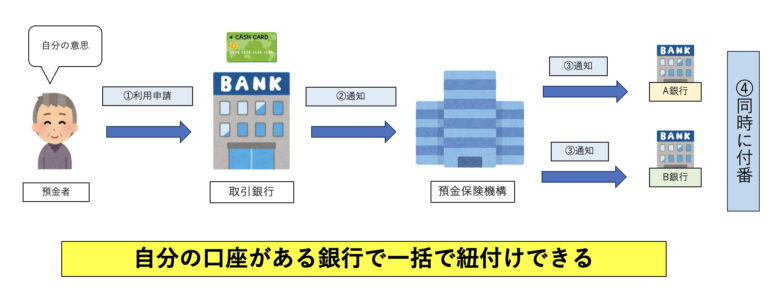

下記の図で説明します。

まず、預金者の方が自分の意思で行うというのが前提になります。この制度は義務ではありません。

①で預金者の方が複数口座を持っており、その中の1つの取引銀行に対して、氏名・住所・生年月日等の本人確認をして利用の申請をします。

②取引銀行はその利用申請があった旨の通知を預金保険機構にします。

③その通知を受けた預金保険機構は、申請者の情報を各金融機関に通知します。

④各金融機関は個人情報と一致した口座があれば紐付けします。

これで、1つの金融機関の窓口で複数の金融機関の口座の紐付けが完了です。

※以下関係条文は難しいので飛ばしてください。

第二章 預貯金者の意思に基づく個人番号の利用による預貯金口座の管理

(金融機関に対する申出等)

第三条 預貯金者は、特定の金融機関が管理する当該預貯金者を名義人とする全ての預貯金口座について、当該金融機関が個人番号(行政手続における特定の個人を識別するための番号の利用等に関する法律(平成二十五年法律第二十七号)第二条第五項に規定する個人番号をいう。以下同じ。)を利用して管理することを希望する場合には、主務省令で定めるところにより、当該金融機関に対し、その旨の申出をすることができる。

2 金融機関は、預貯金契約(預貯金の受入れを内容とする契約をいう。)の締結その他主務省令で定める重要な取引を行おうとする場合には、預貯金者(預貯金者になろうとする者を含み、当該金融機関が個人番号を既に保有している者を除く。)に対し、次に掲げる事項を説明した上で、当該金融機関が管理する当該預貯金者を名義人とする全ての預貯金口座について当該金融機関が個人番号を利用して管理することを承諾するかどうかを確認しなければならない。

一 災害時又は相続時において、当該預貯金者の個人番号の利用により当該預貯金者又はその相続人が当該預貯金口座に関する情報の提供を受けることが可能となること。

二 当該預貯金者の個人番号は、所得税法(昭和四十年法律第三十三号)第二百二十五条第一項の規定による支払に関する調書の提出、生活保護法(昭和二十五年法律第百四十四号)第二十九条第一項の規定による報告、預金保険法第五十五条の二第二項の規定による資料の提出その他の法令の規定に基づく手続において当該預貯金者の預貯金口座を特定するために利用され得るものであること。

3 金融機関は、第一項の申出を受けた場合又は預貯金者が前項の規定による承諾をした場合には、主務省令で定める方法により、当該申出又は承諾をした預貯金者が本人であることを確認するため、本人特定事項(氏名、住所及び生年月日をいう。以下同じ。)その他当該預貯金者を特定するために必要な事項として主務省令で定めるものを確認しなければならない。この場合において、金融機関は、当該預貯金者に対し、個人番号の提供を求めることができる。

4 金融機関は、前項後段の規定により当該預貯金者の個人番号の提供を受けることができなかった場合には、預金保険機構に対し、当該預貯金者の本人特定事項を通知し、当該預貯金者の個人番号の通知を求めることができる。

5 金融機関は、第一項の申出を受けた場合又は預貯金者が第二項の規定による承諾をした場合には、当該預貯金者に対し、同項各号に掲げる事項を説明した上で、他の全ての又は特定の金融機関が管理する当該預貯金者を名義人とする全ての預貯金口座について当該他の全ての又は特定の金融機関が個人番号を利用して管理することを承諾するかどうかを確認しなければならない。この場合において、金融機関は、当該預貯金者が他の特定の金融機関について承諾したときは、当該他の特定の金融機関の名称を確認するものとする。

6 金融機関は、預貯金者が前項の規定による承諾をした場合には、預金保険機構に対し、次に掲げる事項を通知しなければならない。

一 他の全ての金融機関についての承諾か又は他の特定の金融機関についての承諾かの別及び他の特定の金融機関についての承諾であるときは、当該他の特定の金融機関の名称

二 当該預貯金者の本人特定事項

三 第三項後段の規定により当該預貯金者の個人番号の提供を受けたときは、当該個人番号

四 その他当該預貯金者を特定するために必要な事項として主務省令で定めるもの

(預金保険機構に対する申出)

第四条 預貯金者は、全ての又は特定の金融機関が管理する当該預貯金者を名義人とする全ての預貯金口座について、当該全ての又は特定の金融機関が個人番号を利用して管理することを希望する場合には、主務省令で定めるところにより、預金保険機構に対し、その旨の申出をすることができる。この場合において、預金保険機構は、当該預貯金者が特定の金融機関について希望したときは、当該特定の金融機関の名称を確認するものとする。

2 預金保険機構は、前項の申出を受けた場合には、主務省令で定める方法により、当該申出をした預貯金者が本人であることを確認するため、当該預貯金者の本人特定事項その他当該預貯金者を特定するために必要な事項として主務省令で定めるものを確認しなければならない。この場合において、預金保険機構は、当該預貯金者に対し、個人番号の提供を求めることができる。

(預金保険機構による個人番号の通知)

第五条 預金保険機構は、第三条第六項の規定による通知又は前条第一項の申出を受けた場合には、当該通知又は申出に係る金融機関に対し、当該預貯金者の本人特定事項を通知しなければならない。

2 前項の規定による通知を受けた金融機関は、当該本人特定事項に係る預貯金者を名義人とする預貯金口座を管理しているかどうかについて、預金保険機構に対し、通知しなければならない。

3 預金保険機構は、前項の金融機関が当該預貯金者を名義人とする預貯金口座を管理しているときは、当該金融機関に対し、当該預貯金者の個人番号を通知しなければならない。

e-GOV 法令検索

一括で口座情報を取得できるので相続時は便利

従来、相続が発生すると、故人様の財産の調査時にどの金融機関に口座を持っているのかわからず、探すのにとても時間が掛かっていました。

ですが新制度を利用していた人が亡くなった場合、一括で口座情報を取得することができます。

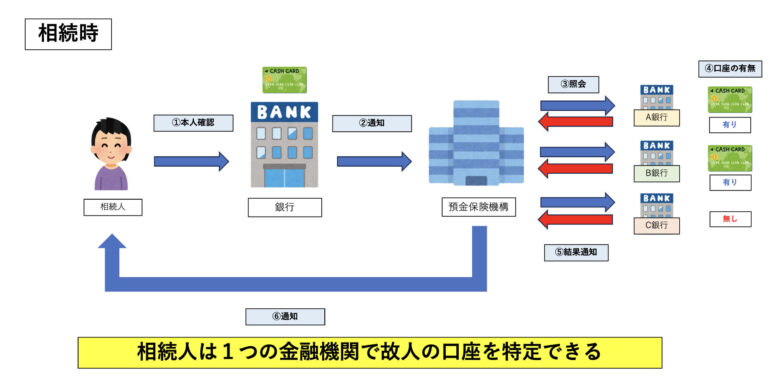

下記の図で説明します。

①故人の相続人が金融機関で相続人自身や故人の情報の本人確認を行います。

②金融機関は、その旨の通知を預金保険機構にします。

③預金保険機構は、故人様の個人番号情報を全ての金融機関に対して通知します。

④金融機関は、個人番号で管理している口座の有無を確認

⑤その後確認の結果を預金保険機構に対して通知します。

⑥最後に、預金保険機構から相続人に口座の情報が通知されます。

以上で、相続人は1つの金融機関で故人様の口座情報を一括で特定することができます。

※以下関係条文は難しいので飛ばしてください。

(相続時における預貯金口座に関する情報の提供)

第八条 相続人(包括受遺者を含む。以下この条において同じ。)は、主務省令で定めるところにより、預金保険機構に対し、全ての金融機関が管理する当該相続人の被相続人(包括遺贈者を含む。以下この条において同じ。)である預貯金者を名義人とする全ての預貯金口座について、次に掲げる事項の通知を求めることができる。

一 金融機関及びその店舗の名称

二 預貯金の種別及び口座番号

2 預金保険機構は、前項の規定による求めを受けた場合には、主務省令で定める方法により、当該求めをした相続人が本人であること及び当該預貯金者が当該相続人の被相続人であることを確認するため、当該相続人及び預貯金者の本人特定事項その他当該相続人及び預貯金者を特定するために必要な事項として主務省令で定めるもの並びに当該相続人及び預貯金者の身分関係(当該相続人が包括受遺者である場合にあっては、遺言の内容)を確認しなければならない。

3 預金保険機構は、第一項の規定による求めを受けた場合には、全ての金融機関に対し、当該求めをした相続人の被相続人である預貯金者の個人番号を通知しなければならない。

4 前項の規定による通知を受けた金融機関は、当該個人番号に係る預貯金者を名義人とする預貯金口座を管理しているときは第一項各号に掲げる事項を、当該預貯金口座を管理していないときはその旨を、預金保険機構に対し、通知しなければならない。

5 前項の規定による通知を受けた預金保険機構は、主務省令で定めるところにより、第一項の規定による求めをした相続人に対し、当該通知に係る事項を通知しなければならない。

e-GOV 法令検索

自然災害時も負担軽減できる

昨今、地震や台風や大雨などの自然災害が増えています。

そういった災害に巻き込まれてしまい、通帳などを紛失した際にもこの新制度を利用していれば一括で特定することができます。

また最近はネット口座を開設される方も多くなり、そういった財産として見つけにくい口座もこの制度を利用すれば特定することができます。

この制度を利用した方がいい人

①相続手続き対策をしていない人

相続が発生すると手続きに膨大な時間が掛かります。

特に他人の財産の調査をするのは、目星がないと中々発見できず心が折れてしまうかもしれません。

ですがこの制度を利用すれば一括で特定できるので負担を軽減できます。

②銀行口座を複数持っている人

複数口座をお持ちの方は各銀行に対して足を運ばなければなりません。

もし災害があり被災してしまった場合、心も身体も疲弊した中、各銀行に対して足を運ぶのはとてつもない負担となりますので、あらかじめ登録しておくと負担が軽減できます。

公金受取口座登録制度との違い

皆様がよく勘違いをされている”預貯金口座の管理制度”と政府が推進している”公金受取口座登録制度”の違いを解説します。

まず、公金受取口座登録制度ですがこれは現在お持ちの自分の口座を給付金等の公金を受け取る為に1人1口座登録する制度です。

コロナ禍の給付金の受取り時に口座の登録をしましたよね。

対して預貯金口座の管理制度は、金融機関に自分のマイナンバーを届け出ることにより、付番された口座の所在が確認できる制度です。

公金受取口座登録制度は登録すると公金受取りが迅速にできる、預貯金口座の管理制度は自身の口座の所在の確認ができるということを覚えておきましょう。

まとめ

今回は預貯金口座の管理制度について解説していきました。

マイナンバーと口座を紐付けすることで一括で複数の口座を特定できるというものでした。

相続業務をしていると、故人様の財産を調査することも少なくありません。

そういった相続を専門にしている私からすると、とても便利な良い制度だと思います。

『相続手続き対策は難しいな』、『面倒くさいな』と思っていらっしゃる方でも、取引銀行に寄った際に申請手続きすればできますし、政府が運営しているオンラインサービスであるマイナポータルでもできるので活用されてみてください。

これもれっきとした相続手続き対策です。

万が一のために、そして大切なご家族のために制度を利用して備えましょう!

相続手続きを丸ごとサポート!銀行の相続手続き代行サービス

当事務所では北九州市門司区を中心に銀行の相続手続きのサポートをしております。

『手続きが難しくてできない』『相続手続きをいち早く完了したい』という方は、お気軽に当事務所までお問い合わせください。

当事務所は、銀行の相続手続きに専門特化しており、北九州で唯一の銀行の相続手続き専門行政書士事務所です。

これまで約5年、北九州市・下関市にあるほとんどの銀行で手続きをして参りました。

必要書類の準備から窓口での手続きを迅速に行い、お客様のご不安を解決します。

今回のような、相続手続き時の対策についてもご相談を承っております。

お問い合わせは、お電話または下記のお問い合わせフォームよりお待ちしております。

また公式LINEのチャットでのご相談は無料となっていますので、お気軽にご相談くださいませ。

ご依頼の流れ

お電話・下記お問い合わせフォームよりお問い合わせください。

【お電話の場合】

お電話でお客様のご都合を伺わせていただき決定します。

【お問い合わせフォームの場合】

お問い合わせの内容を確認次第、こちらからご連絡させていただきます。

その際ご面談の日時や場所をお客様のご都合を伺いながら決定します。

お客様のお悩みを伺い、最善の方法でお悩みを解決できるようご提案いたします。

ご面談の内容に納得・合意頂けましたらご契約の手続きをします。

原則、着手金として基本料金をお預かりしております。

(指定銀行口座へお振込み)

残額は業務完了後にお支払い頂きます。

(10万円未満の場合は全額を基本料として頂戴しております。)

着手金のお振込みの確認 若しくは委任契約の合意ができ次第、業務を開始します。

定期的に業務の進行状況等のご連絡をいたします。

業務が全て完了しましたらその旨のご連絡をいたします。

最終的に弊所が行った業務内容についてご説明し書類等の納品をします。

手数料の合計と実費等の精算をしまして3日以内に完了金をお支払いして頂きます。

お問い合わせフォーム

お電話もしくは下記お問い合わせフォームよりご連絡をお願いいたします。

LINEではトーク画面のメッセージからでもご相談可能です。

『相談希望』とメッセージください。